鲍威尔面临油价新考验:美联储按兵不动已成共识;点阵图、经济展望才是市场最大悬念

在全球金融市场高度关注的目光下,美联储即将迎来新一轮政策会议。鉴于当前经济数据的复杂性和外部环境的剧烈变动,几乎所有观察者都预期,联邦公开市场委员会将选择维持基准利率不变。这种决定并非轻率,而是对多重风险仔细评估后的理性结果。美国经济正处于一个微妙阶段:一方面,通胀压力尚未完全消退;另一方面,增长动能出现某些疲软迹象,而地缘政治事件引发的油价大幅波动,则为决策增添了全新维度。

市场定价机制早已给出明确答案:本次会议降息的可能性接近于零,交易员们将宽松政策的起点普遍推迟到下半年,甚至更晚。即便最终发生调整,全年幅度也预计较为温和。这种预期转变,很大程度上源于近期能源市场的动荡。中东紧张局势导致油价显著上行,这种外部冲击可能通过供应链和消费者支出渠道,推高整体物价水平。尽管美联储以往常将类似事件视为暂时现象,但本次的规模和潜在持久性,让政策制定者不得不重新审视风险平衡。

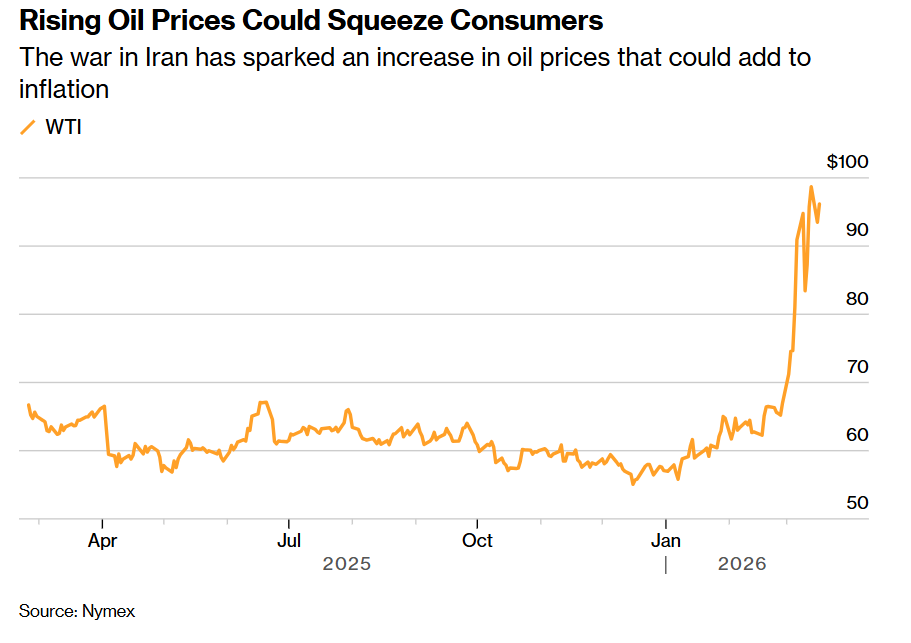

油价上涨的轨迹,正对消费者和企业造成明显压力。如图所示,这种变动可能放大通胀预期,并干扰美联储实现价格稳定的长期努力。决策层需要判断,这种冲击是短期扰动,还是会演变为更广泛的经济挑战。

本次会议的核心价值,不在于利率决定本身——那几乎已无悬念——而在于美联储对未来的展望。经济预测摘要将更新对增长、通胀和就业的关键判断;利率点阵图则直观展示每位委员的利率路径预期。如果这些材料显示出更强的谨慎态度,例如推迟宽松时机或减少潜在调整次数,市场将相应调整对全年政策的理解。相反,如果保留较多灵活表述,则有助于稳定预期,避免过度反应。

鲍威尔主席的新闻发布会,无疑是重中之重。他的措辞将直接影响市场情绪。在当前环境下,他可能需要平衡多方关切:一方面承认能源价格带来的通胀风险,强调维持价格稳定的重要性;另一方面,传递对经济增长的关注,避免给市场留下过于紧缩的印象。这种沟通艺术,将决定本次会议是成为宽松周期的“延期信号”,还是“过渡性观望”。

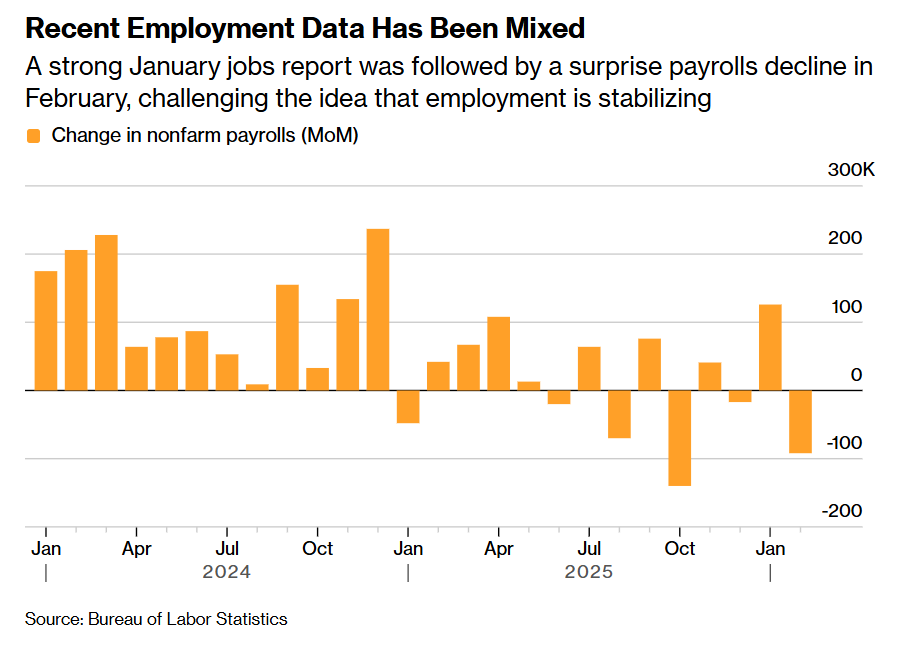

近期公布的经济指标,进一步凸显了决策的复杂性。如图所示,通胀路径和劳动力市场数据呈现出喜忧参半的特征。美联储官员们将据此修正预测,揭示他们对油价冲击长期影响的评估。这不仅关乎短期政策,还将塑造市场对经济软着陆可能性的信心。

多位资深经济学家表达了各自看法。一些人认为,美联储应优先应对通胀根深蒂固的风险,因为长期偏离目标可能损害政策信誉;另一些则警告,就业市场的潜在弱化不应被低估。在这种分歧中,美联储倾向于通过前瞻指引管理预期,实现柔性调控。这种方法在历史中证明有效,能够在不实际变动利率的情况下,引导市场行为。

展望更广的背景,美国经济整体仍保持相对稳健,但外部不确定性显著增加。油价冲击可能挤压消费能力,进而影响增长动能;同时,全球供应链的脆弱性,也让通胀风险更难预测。美联储的双重使命,在此刻显得尤为艰难:既要守护价格稳定,又要支持充分就业。政策制定者们预计将在内部展开深入讨论,并将共识以审慎语言体现在公开声明中。

对投资者而言,本次会议提供了一次重新校准预期的机会。无论结果如何,鲍威尔及其团队的表态,都将为下半年政策走向设定基调。在不确定性较高的时期,保持灵活性和关注数据演变,成为应对策略的关键。美联储的稳健路径,虽面临挑战,但通过透明沟通和审慎决策,仍有望引导经济穿越当前波折。