甲醇高位迷局:数据背后的供需崩塌与反转真相

近期甲醇市场的疯狂表现,让不少投资者对“高位震荡”的定义产生了怀疑。期价站稳3000元/吨大关后的大幅波动,究竟是真实供需驱动的必然,还是资金博弈下的虚假繁荣?深入剖析当前市场数据,可以发现这并非一场简单的价格上涨,而是一次深刻的供需重构。

任务设定:解构供应端断层

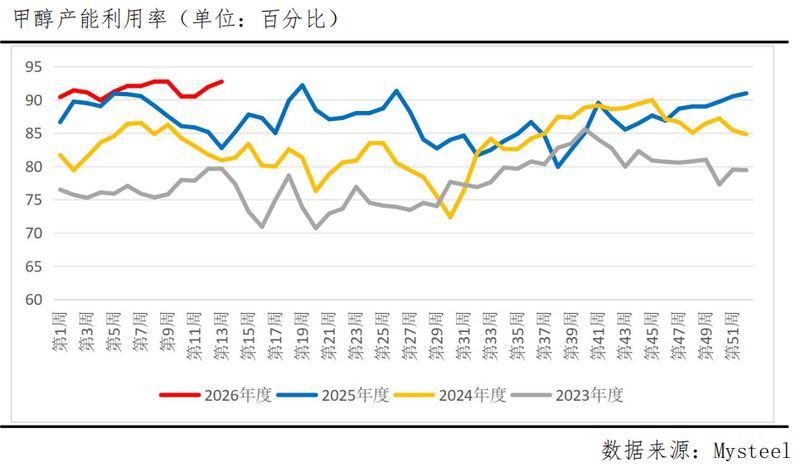

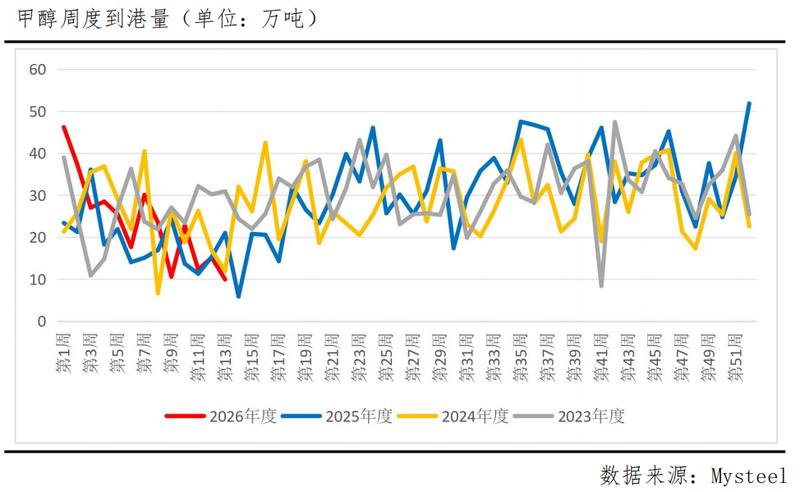

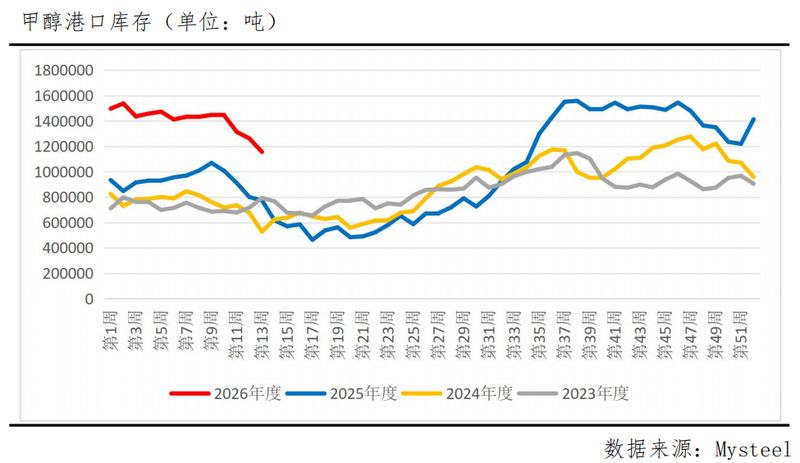

首先必须质疑的是当前供应端的脆弱性。数据显示,进口到港量已降至近三年低位,这不仅仅是运输通道受阻的结果,更反映了全球甲醇产能布局的脆弱。当核心产区(如伊朗、卡塔尔)装置停产,全球贸易流向瞬间被打乱。对比Mysteel的库存数据,华东与华南港口库存的快速“去化”,直接证明了进口缺口正在被国内刚需疯狂吞噬,这种去库速度在历史周期中极为罕见。

步骤分解:MTO装置的生存博弈

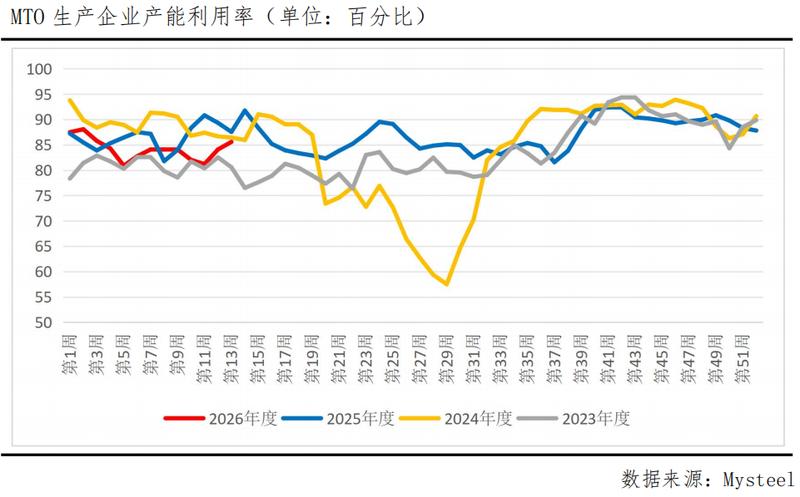

下游需求端并非铁板一块。传统下游(甲醛、醋酸等)虽然保持稳定,但对高价的抵触情绪正在累积。真正的变量在于MTO行业。市场普遍认为MTO装置重启是行情利好,但从理性角度分析,这其实是一场“利润与成本”的生死博弈。当烯烃价格上涨带动MTO利润修复时,装置才具备重启动力。目前MTO产能利用率回升至85.58%,这既是需求的释放,也是对甲醇价格的强力支撑。但若成本传导不畅,这种支撑随时会转化为抛压。

数据支撑下的逻辑推演

从数据来看,国内开工率92.73%已是绝对的产能天花板,这意味着供应端几乎没有弹性。在需求端,MTO装置一旦全面重启,甲醇将面临“供应缩量+需求增量”的极端环境。这种局面下的价格走势往往呈现非理性亢奋。然而,必须警惕的是,一旦地缘局势缓和或进口恢复,供应缺口的修复速度可能远超预期,届时库存将迅速回补,价格崩塌风险极高。

常见问题与进阶优化建议

很多投资者在关注价格时忽略了宏观扰动。当前甲醇价格不仅受基本面影响,更受全球地缘政治溢价的左右。进阶的操作策略应当是:剥离情绪溢价,回归库存去化速度。不要盲目相信“高位震荡”的持久性,重点关注MTO装置利润曲线与港口库存的背离程度。当库存去化速度放缓,即使价格仍在上涨,也是明确的离场信号。